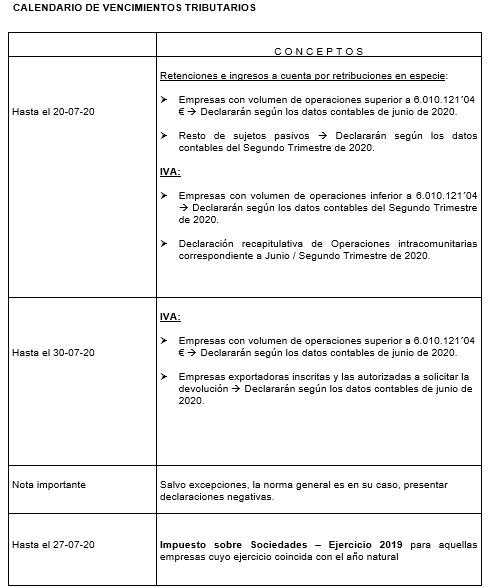

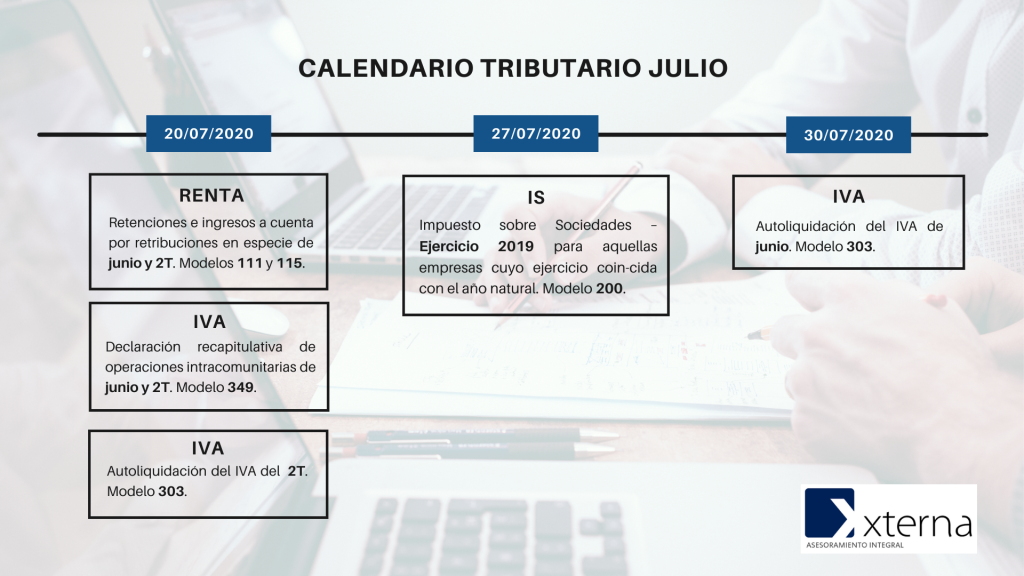

I. Tenemos el agrado de adjuntar el calendario tributario correspondiente al mes de julio de 2020.

II. Este año como novedad dentro de la Campaña del Impuesto sobre Sociedades del ejercicio 2019, la Agencia Tributaria Estatal ha puesto a disposición de los obligados tributarios, la consulta de los datos fiscales a efectos de la elaboración de la declaración del Impuesto de Sociedades correspondiente al año 2019.

Los datos se visualizan por categorías según:

- Datos disponibles por la AEAT provenientes de declaraciones informativas.

- Datos de autoliquidaciones del propio contribuyente.

- Datos declarados en el Impuesto de Sociedades del ejercicio anterior, y que se encuentren pendientes de aplicar en ejercicios futuros.

- Datos relevantes como sanciones, recargos, intereses de demora, etc.

- Epígrafes de IAE dados de alta.

III. Recordamos que dentro de las medidas fiscales y mercantiles aprobadas con ocasión de la crisis del COVID-19, el Real Decreto – Ley 19/2020, introdujo dos medidas importantes que a continuación nos permitimos recordar:

Cuentas Anuales 2019

El plazo de 3 meses para la formulación de las cuentas anuales correspondientes al ejercicio 2019, se reanudará a partir del 01 de junio del 2020; debiendo la junta general ordinaria aprobar dichas cuentas, dentro de los 2 meses siguientes a la finalización del plazo de formulación.

De acuerdo con lo anterior, tenemos como fecha límite de aprobación de cuentas el 31 de octubre de 2020, para aquellas empresas que tengan fecha de cierre de ejercicio el 31 de diciembre de 2019.

Los anteriores plazos resultan de aplicación tanto para empresas cotizadas como las que no lo son.

Impuesto sobre Sociedades 2019

El Real Decreto – Ley 19/2020 introduce la posbilidad de presentar una “segunda declaración”, en el caso en que la aprobación de las cuentas anuales suponga diferencias que impacten en la declaración del impuesto inicialmente presentado, con las siguientes especificidades:

- El plazo de presentación de esta «segunda» declaración será hasta el 30 de noviembre de 2020.

- Si de la misma resultase una cantidad a ingresar, no se devengarán los recargos por presentación extemporánea regulados en la Ley General Tributaria, aunque sí intereses de demora desde la finalización del plazo voluntario de ingreso de la «primera» declaración (con carácter general, desde 25 de julio).

- Si de esta segunda declaración resultase una cantidad a devolver, se devengarán para el contribuyente intereses de demora que se calcularán de la manera siguiente:

(I) con carácter general, se devengarán intereses a partir de los 6 meses tras el 30 de noviembre;

(II) no obstante, en caso de que la devolución sea consecuencia de un ingreso efectivo en la «primera» declaración, los intereses se calcularán a partir de la finalización del plazo de presentación de esta «primera» declaración.