¿Estás buscando el modelo 111 de IRPF de la AEAT rellenable y descargable en pdf? En Xterna, contamos con Asesoría Fiscal en Barcelona, Asesoría contable en Barcelona y Asesoría Laboral en Barcelona, y hemos redactado este artículo para ayudarte en su presentación.

¿Que es el Modelo 111 de la AEAT?

Te contamos que como Asesoría Laboral en Barcelona y Asesoría Fiscal en Barcelona, el modelo 111 es el modelo de tesorería correspondiente a la presentación trimestral de retenciones del IRPF para trabajadores, profesionales y empresarios.

Este es un modelo que han de prestar los autónomos y las empresas que contraten trabajadores que formen parte de la plantilla o que tengan contratados servicios con autónomos que les cobren la retención en origen.

Esto significa que cada tres meses, los autónomos o pymes deben entregar un porcentaje del dinero no pagado a los trabajadores en nómina u otros autónomos profesionales en la factura a Hacienda, que se entrega a la dirección en nombre de estos.

Se trata de “fondos en cuenta” que Hacienda posteriormente devuelve al trabajador o empresario a su criterio a través de la declaración del IRPF.

QUIEN ESTÁ OBLIGADO A PRESENTAR EL MODELO

El Departamento del Tesoro ha retenido el tipo 111 de retenciones y pagos por concepto de IRPF para cumplir con esta obligación. Y, todos los autónomos y empresarios con deducciones deberán cumplimentar y presentar si:

Ingresos laborales, como salarios de empleados o indemnizaciones por despido.

Considere los rendimientos de la actividad económica: profesional (como los servicios de un diseñador, gerente o abogado independiente, que generalmente incluyen el 15% o el 7% de retención de impuestos), agricultura, ganadería y silvicultura, o actividades comerciales objetivamente estimadas (las declaradas por el módulo y está obligado a retener el 1%).

Rentas de propiedad intelectual e industrial, prestación de asistencia técnica, alquiler de bienes muebles, negocios o minas, o subarrendamiento, como se describe anteriormente. También hay ingresos por la cesión de derechos de retrato.

Premios recibidos después de participar en juegos, concursos o sorteos. Ganancias de capital por el uso de la silvicultura en los bosques públicos.

Para ello, es necesario comunicar al Departamento de Hacienda la obligación de presentar el Modelo 111 de retención de impuestos previa presentación o modificación de un registro censal (Tipo 036 o 037).

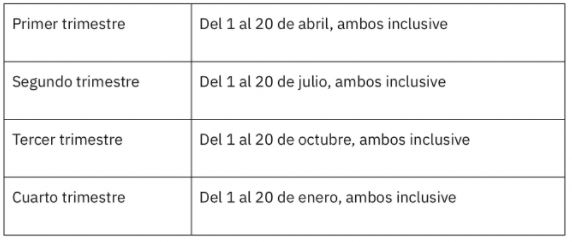

CUANDO SE PRESENTA EL 111 de la Agencia Tributaria

Debe presentar el Formulario 111 dentro de los 20 días calendario posteriores al final de cada trimestre, según lo indica el calendario fiscal, que es abril, julio, octubre y enero. De forma más figurativa, las fechas a las que hay que ceñirse son las siguientes:

Si trabaja por cuenta propia, tiene dos formas de presentar el modelo 111: por Internet o personalmente. En primer lugar, debes activar la firma electrónica, o seleccionar la opción para poder autenticar mediante certificado electrónico, y al entrar en la web de Hacienda, seguir los pasos.

Segundo, tienes que imprimir el formulario (o predeclaración) en la sede de la autoridad tributaria, llenarlo, y si sales y entras, lo puedes llevar a cualquier banco asociado y pagar. Por otro lado, las pymes sólo pueden optar por hacerlo a través de Internet.

Recuerda que nuestra Asesoría Laboral en Barcelona y Asesoría Fiscal en Barcelona te pueden guiar si tienes alguna duda.

COMO RELLENAR EL MODELO

El formulario 111 tiene varias secciones para llenar y completar. Lógicamente, la primera parte es la “prueba de identidad” del declarante. El segundo, “Devengo”, especifica el año en curso y el trimestre asociado.

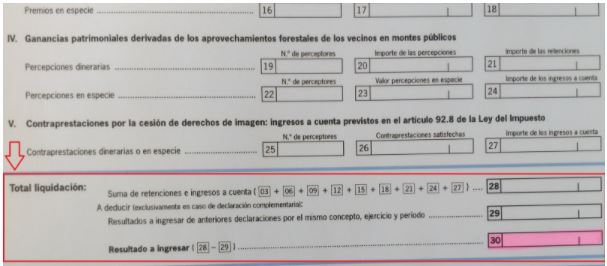

En la “liquidación”, es necesario registrar los datos relativos a los rendimientos del trabajo y de actividades económicas por los que el declarante ha reclamado retención a cuenta.

Por tanto, tendremos que indicar el número de destinatarios, la cantidad retenida, el valor percibido del objeto físico y la cantidad pagada por la cuenta.

En la tercera parte del mismo apartado, es necesario especificar el premio que está sujeto a retención o ingreso, ya sea dinerario o en especie, según lo descrito anteriormente.

Asimismo, es necesario incluir aquí datos que constituyan ganancias patrimoniales pagadas por el declarante por desarrollo forestal en montes públicos.

Finalmente, en el Acuerdo, debe incluir la contraprestación por la transferencia de los derechos de semejanza.

RESULTADOS DEL MODELO 111

Una vez que hemos implementado todos los datos, solo nos falta añadir la retención en origen y los ingresos registrados en los apartados anteriores. Esta ecuación nos dará un resultado que se especificará en la «Casilla 30».

Serán datos que indiquen la cantidad que se ha de abonar a Hacienda.

También podría ocurrir que, por el motivo que sea, no fuera necesaria ninguna retención durante el trimestre, por lo que nuestra «autoliquidación» sería «negativa».

Es importante saber que aunque el resultado sea «cero», siempre y cuando pasemos del 036 o del 037 en algún momento.

Si después de leer este artículo aún tienes dudas sobre cómo completar, completar y presentar el Modelo 111, puedes contactar con nuestra consultoría y agencia para resolver estas cuestiones.

Descargar y rellenar el modelo 111 IRPF

Pulsa el botón inferior y descarga el modelo rellenable del modelo 111 de IRPF de la agencia tributaria (Aeat). Recuerda que en Xterna somos una Asesoría Fiscal en Barcelona, Asesoría contable en Barcelona y Asesoría Laboral en Barcelona, y podemos ayudarte.

Nuestros servicios

destacados

Somos tu Asesoría Empresas Barcelona, y brindamos servicio a empresas tanto nacionales como internacionales en materia fiscal, laboral, contable, financiera y mercantil.

Confía en nuestra Asesoría Barcelona, impulsaremos el crecimiento de tu empresa.

CONTABLE

Estados financieros, planificación, reporting, todo con los más avanzados ERP.

FISCAL

Planificación fiscal, inspecciones, impuestos y gestión tributaria.

LABORAL

Nóminas y SS, contratos, prevención de riesgos laborales y mucho más.

¿Cuándo se debe presentar el Modelo 111?

El plazo para presentar el Modelo 111 es trimestral y debe realizarse dentro de los primeros 20 días naturales del mes siguiente al final de cada trimestre.

¿Qué ocurre si no se presenta el Modelo 111?

La no presentación del Modelo 111 en plazo puede dar lugar a la imposición de sanciones y recargos por parte de la Agencia Tributaria.

¿Se pueden realizar modificaciones en el Modelo 111 una vez presentado?

Sí, se pueden realizar modificaciones en el Modelo 111 después de presentado, siempre y cuando se hagan dentro del plazo establecido.

¿Es necesario contar con certificado digital para presentar el Modelo 111?

Sí, para presentar el Modelo 111 es necesario disponer de un certificado digital o utilizar el sistema de Cl@ve PIN.