Calendario tributario julio 2021

Destacamos:

- A partir del 01 de julio comienza la presentación del Impuesto sobre Sociedades correspondiente al ejercicio 2020. Ya está disponible la consulta de datos fiscales.

- De acuerdo con lo introducido por la Ley 3/2020, de medidas procesales y organizativas para hacer frente al Covid-19, se suspende la causa de disolución por pérdidas del ejercicio 2020. Para leer más accede a la circular extendida.

- Reducción del tipo impositivo de IVA al 10% en los suministros de energía eléctrica, como respuesta a la situación generada por el incremento de los precios de la electricidad.

¡Al tanto!

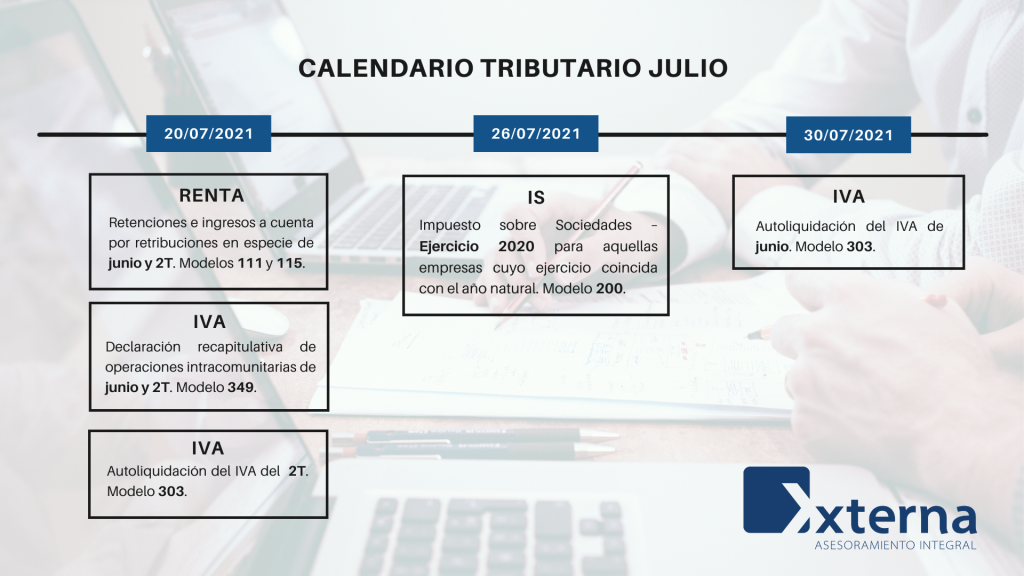

- El próximo 20 finaliza el plazo de presentación de los impuestos mensuales (modelos 111, 115 y 349) y trimestrales (modelo 303, 111, 115 y 349)

- El próximo día 26 finaliza el plazo de presentación del Impuesto sobre Sociedades 2019 (modelo 200) para aquellas empresas cuyo ejercicio coincida con el año natural.

- El próximo día 30 finaliza el plazo de presentación del modelo 303 para aquellas empresas en régimen de devolución mensual.

V. Ampliación de ERTES hasta el 30 de septiembre

El Consejo de Ministros ha aprobado el Real Decreto-ley para la defensa del empleo y la reactivación económica y para la protección de los trabajadores autónomos, que incluye la prórroga de los Expedientes de Regulación Temporal de Empleo (ERTE) hasta el 30 de septiembre de 2021.

- Se prohibe la realización de horas extraordinarias y externalizaciones.

- Se mantiene la salvaguarda de empleo. Las empresas que apliquen exoneraciones quedarán obligadas a un nuevo periodo de mantenimiento de 6 meses.

- Se interrumpe el cómputo de los contratos temporales y contratos de formación que hayan sido afectados por un ERTE.

¿Qué tipo de ERTES se prorrogan hasta septiembre de 2021?

- El artículo 1 del RD Ley establece que los ERTES que se prorrogan automáticamente hasta como máximo el 30 de septiembre son:

- Los ERTES de fuerza mayor basados en el artículo 22 del RD Ley 8/2020 hasta el 30 de septiembre.

- Los ERTES por impedimento basados en el RD Ley 24/2020, los llamados ERTES de rebrote.

- Los ERTES por impedimento basados en el RD Ley 30/2020 o RD Ley 2/2021 en los términos de sus resoluciones estimatorias y durante el periodo de cierre.

- Los ERTES por limitación basados en el RD Ley 30/2020 y RD Ley 2/2021.

Si está interesado en alguno de los puntos tratados, puede dirigirse a nosotros para recibir vía mail información detallada al respecto. Recuerda que en Xterna somos una asesoría fiscal, contable y laboral que podemos ayudarte.