-

CALENDARIO TRIBUTARIO ABRIL 2020 – NOVEDADES TRIBUTARIAS ABRIL 2020

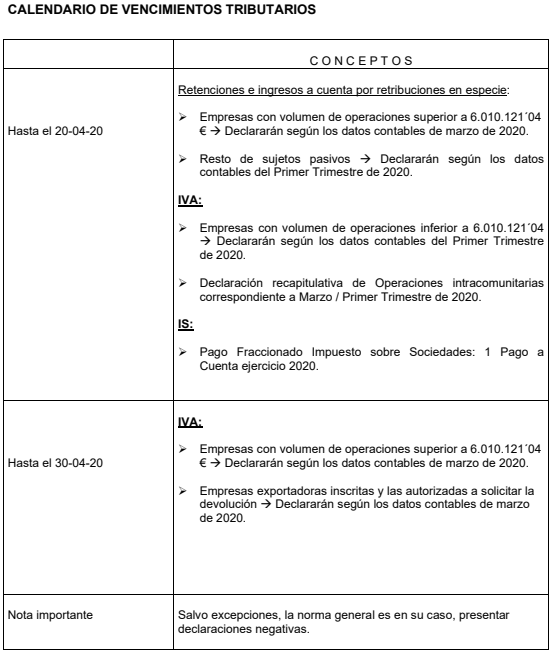

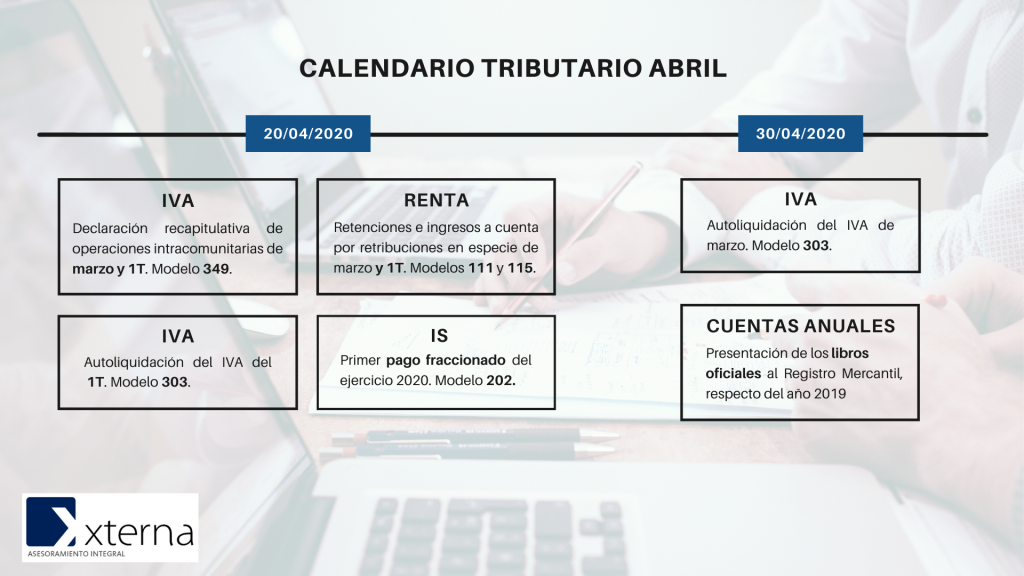

I. Tenemos el agrado de adjuntar el calendario tributario correspondiente al mes de abril de 2020.

II. A continuación, informamos sobre los detalles de la campaña de la Declaración de la Renta y Patrimonio de este año.

a) Novedades

– Recordamos que los ingresos procedentes de las prestaciones de maternidad y paternidad están exentos de tributación.

– Los contribuyentes con rendimientos del trabajo procedentes de dos pagadores inferiores a 14.000 euros no están obligados a declarar. Sin embargo, estos contribuyentes tendrán que presentar declaración si quieren recibir una eventual devolución. Este importe es de 22.000 euros si la renta es percibida de un solo pagador.

– Hasta 2018 los contribuyentes que llevaban la contabilidad de acuerdo a lo previsto en el Código de Comercio no estaban obligados a llevar libros registro.

- A partir del 1 de enero de 2019 esta excepción desaparece salvo para los contribuyentes que desarrollen actividades empresariales cuyo rendimiento se determine en la modalidad normal del método de estimación directa.

El resto de los contribuyentes del IRPF que realicen actividades económicas están obligados desde el 1 de enero de 2019 a llevar los libros registro que en cada caso determina la normativa del IRPF, aun cuando lleven contabilidad ajustada a lo dispuesto en el Código de Comercio.

- Recordamos la deducción establecida de 1.000 euros anuales, cuando el contribuyente sufrague gastos de custodia en guardería o centros de educación infantil autorizados.

– Los contribuyentes con rentas inferiores a 16.825 euros se beneficiarán de una reducción de su cuota. Según los Presupuestos de 2018, esta reducción asciende a 5.565 euros anuales para quienes ingresan menos de 13.115 euros y una cantidad proporcional a esta cifra para quienes ganan entre 13.115 y 16.825 euros.

- – Ampliación de la deducción por familia numerosa. El aumento es de 600 euros anuales (50 euros al mes) por cada hijo a partir del cuarto para la categoría general o del sexto para la categoría especial.

Los contribuyentes que inviertan en empresas de nueva creación podrán deducirse un 30% de los importes, con una base máxima de deducción de 60.000 euros (hasta ahora era el 20% del importe con una base de 50.000 euros).

– Se establece una deducción por cónyuge con discapacidad a cargo. Los Presupuestos establecen una deducción de 1.200 euros anuales (100 euros al mes), que en 2018 solo se aplicará en los meses de agosto a diciembre, con lo que la deducción máxima será de 500 euros.– Se exige que los contratos de seguro de vida celebrados con posterioridad a 1 de abril de 2019 que instrumenten planes individuales de ahorro sistemático y en los que se establezcan mecanismos de reversión, períodos ciertos de prestación o fórmulas de contraseguro en caso de fallecimiento, cumplan una serie de requisitos.

–Gravamen especial sobre los premios de determinadas loterías y apuestas; estando exentos para el ejercicio 2019 los premios cuyo importe íntegro sea igual o inferior a 20.000 euros.

– Desde el 01 de enero de 2019 el tipo de retención e ingreso a cuenta aplicable a los rendimientos del capital mobiliario procedentes de la propiedad intelectual cuando el contribuyente no sea el autor, se reduce del 19 al 15 por 100.

– Desaparece la posibilidad de solicitar la ‘pre-declaración’ de la renta en papel, aunque el contribuyente podrá imprimir la vista previa de su borrador si quiere comprobarlo en papel.

– Existirá una opción mucho más rápida y ágil para identificar e informar del domicilio fiscal actual, de tal manera que incluso antes de descargar los datos fiscales, se podrá informar y corregir cualquier cambio.

– Existirá, un apartado especial y diferente para la recopilación de datos de las rentas derivadas de los inmuebles del contribuyente.

– Dentro de los rendimientos de actividades económicas, se ha incluido un anexo, para que los contribuyentes diligencien de manera voluntaria, indicando el NIF de los proveedores de determinados gastos, reduciendo de esta manera el numero de comprobaciones limitadas.

b) Obligación de declarar

– Rendimientos íntegros del trabajo (incluidas, entre otras, las pensiones y haberes pasivos, así como las pensiones compensatorias y las anualidades por alimentos) que no superen los siguientes importes:o 22.000 euros anuales si proceden de un único pagador. También se aplica este mismo límite cuando los rendimientos del trabajo procedan de más de un pagador, si la suma de las cantidades percibidas del segundo y restantes pagadores, no superan en su conjunto la cantidad de 1.500 euros anuales.

- o 14.000 euros anuales cuando procedan de más de un pagador (salvo la excepción prevista en el punto anterior).

– Rendimientos íntegros del capital mobiliario (dividendos de acciones, intereses de cuentas, de depósitos o de valores de renta fija, etc.) y ganancias patrimoniales (ganancias derivadas de reembolsos de participaciones en Fondos de Inversión, premios por la participación en concursos o juegos, etc.), sometidos a retención o ingreso a cuenta, con el límite conjunto de 1.600 euros anuales.– Rentas inmobiliarias imputadas, rendimientos íntegros de capital mobiliario no sujetos a retención derivados de Letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado, con el límite conjunto de 1.000 euros anuales.

c) Calendario fiscal para la campaña de la RentaDesde el 01 de abril hasta el 30 de junio:o Confirmación del borrador con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación en cuenta bancaria.o Presentación por medios telemáticos de la declaración anual de Renta y Patrimonio del año 2019.

- Desde el 13 de mayo hasta el 30 de junio:

o Presentación en Entidades Colaboradoras, Comunidades Autónomas y oficinas de la AEAT, de la declaración anual del ejercicio 2019. Desde el 01 de abril hasta el 25 de junio

o Presentación con resultado a ingresar con domiciliación en cuenta bancaria.d) Documentación requerida

- Para la confección de dicha declaración, agradeceremos nos aporten los datos fiscales y el número de referencia recibido de la Agencia Estatal Tributaria, así como la información y/o documentación relacionada a continuación:

Rendimientos del trabajo personal: Certificado original de la empresa o de pensiones.

Rendimientos del capital INMOBILIARIO:

– Recibos pagados por Impuesto sobre Bienes Inmuebles (IBI).

– Ingresos y gastos de los inmuebles arrendados, así como en su caso, certificado de retenciones sobre alquileres.

Esta información se precisa inmueble por inmueble.Rendimientos del capital MOBILIARIO:– Original de los certificados bancarios donde se reflejen los intereses y dividendos percibidos.– Detalle y/o documentos de otros intereses por préstamos y dividendos percibidos, así como de las retenciones soportadas cuya información no esté incluida en los certificados bancarios mencionados en el párrafo anterior

Empresarios, profesionales y artistas por cuenta propia:

–Originales de los pagos fraccionados realizados durante el año 2019.

– Importe de los ingresos, gastos, y en su caso, retenciones correspondientes al año 2019. Resumen anual del IVA de 2019.NOTA: Los empresarios y profesionales podrán deducir como gasto las primas de seguro de enfermedad satisfechas para su cobertura y la de su cónyuge e hijos menores de 25 años que convivan, hasta 500 € por persona/año.

Ganancias y pérdidas patrimoniales:

–Escrituras de adquisición, venta o donación de inmuebles, así como los justificantes de gastos aparejados a esas transmisiones.

–En caso de venta de valores mobiliarios, comprobante de adquisición y transmisión.

Certificado de premios.Planes de pensiones: Certificado del pago efectuado.

Pensiones compensatorias y anualidades por alimentos a favor del cónyuge: En su caso, importes pagados o cobrados.

Vivienda habitual:

–Importes pagados en concepto de capital y, en su caso, gastos de financiación por la inversión (adquisición o rehabilitación) en la vivienda habitual.

–Si existe cuenta vivienda, información sobre la misma. Donativos: Certificados de las entidades beneficiarias.IMPORTANTE: Se debe tener en cuenta que la información se debe facilitar tanto de bienes/derechos ubicados en España, como en territorio extranjero.

Reiteramos, que nuestro departamento fiscal cuenta con un equipo de personas altamente cualificado para la preparación y presentación de dichas declaraciones, así como para resolver cualquier duda que al respecto pueda surgir.

NOTA FINAL: Con la finalidad de prestar un servicio ágil y eficaz, en éstos momento de excepcionalidad, nuestro despacho esta enfocado en priorizar aquellos trabajos que, por la urgencia misma de la materia, requieren una inmediatez en su resolución. Es por ello, que este año, y de manera excepcional, comenzaremos de manera efectiva nuestra campaña de renta el día 22 de abril de 2020. No obstante, se analizarán los casos especiales que requieran una máxima urgencia para acelerar el proceso.

III. El próximo 20 de abril, finaliza el plazo para la presentación del primer pago a cuenta del IS del ejercicio 2020, resultando obligatoria su presentación para las grandes empresas (volumen de cifra de negocios superior a 6.000.000 euros durante los 12 meses anteriores al inicio del período impositivo a cuenta del cual se realizan los pagos fraccionados).

IV. Recordamos que hasta el próximo 30 de abril se puede realizar la presentación de los libros oficiales al Registro Mercantil, respecto del año 2019. Tal como indica la Instrucción del 12 de febrero 2015 de la Dirección General de los Registros y del Notariado, a partir del 2015 existe la obligación de legalizar los libros de las sociedades mercantiles por vía telemática en el Registro Mercantil; por lo que materialmente, no existe inconveniente alguno para que las empresas dejen de cumplir con esta obligación.

Ahora bien, de acuerdo con lo establecido en el Real Decreto 8/2020 de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, se entienden suspendidos los plazos de presentación, reanudándose estos en los mismos términos una vez termine el estado de alarma. Esto sin perjuicio, de lo ya comentado, de aquellos contribuyentes que deseen presentarlos dentro del plazo establecido.